News

DETASSAZIONE RETRIBUZIONI 2026

18.03.2026

Nuove misure di detassazione delle retribuzioni previste dalla Legge di Bilancio 2026

a Legge 30 dicembre 2025, n. 199 (Legge di Bilancio 2026) introduce, per il solo periodo d’imposta 2026,

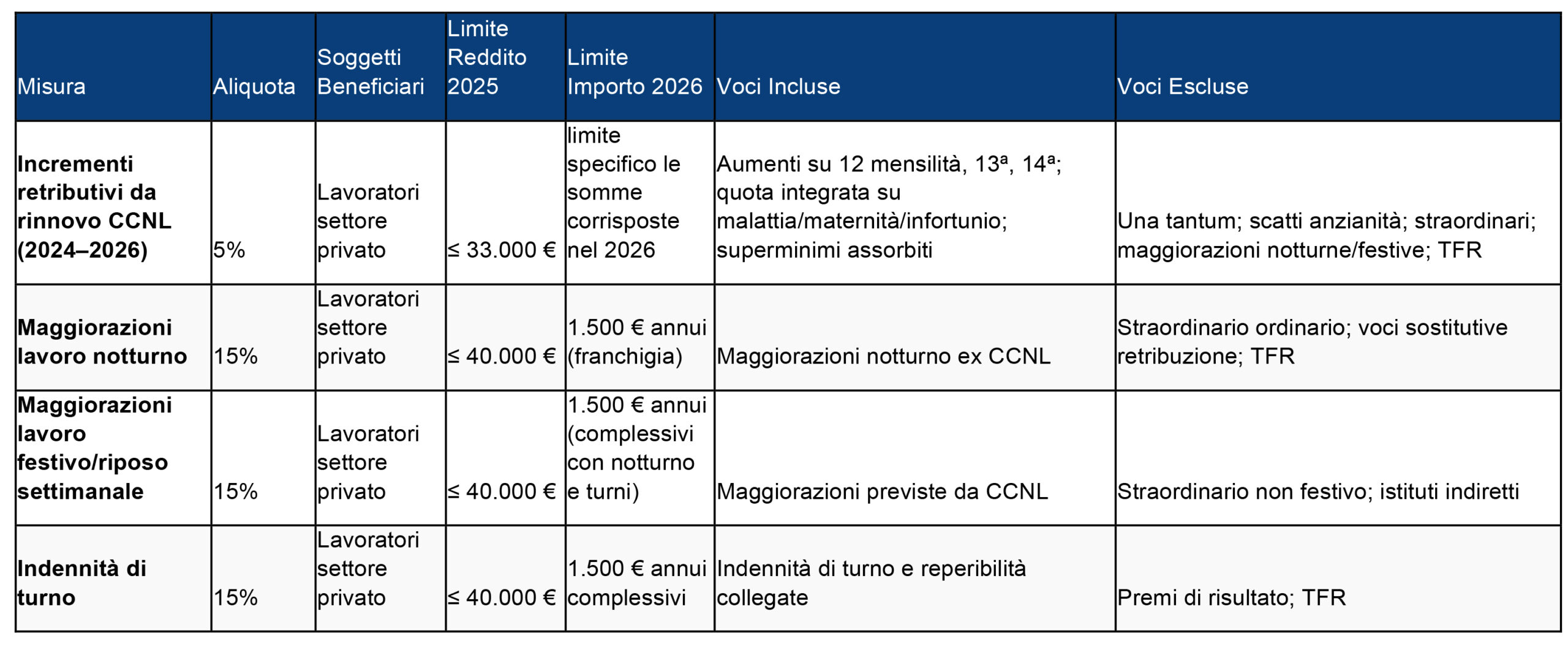

due distinti regimi di imposizione sostitutiva: l’aliquota del 5% sugli incrementi retributivi derivanti da rinnovi contrattuali sottoscritti nel triennio 2024-2026 e l’aliquota del 15% sulle maggiorazioni e indennità per lavoro notturno, festivo, nei giorni di riposo settimanale e per turni.

Chiarimenti dell’Agenzia delle Entrate e ambito applicativo

La Circolare n. 2/E del 24 febbraio 2026 dell’Agenzia delle Entrate ha fornito i chiarimenti interpretativi, delimitando il perimetro oggettivo e soggettivo delle agevolazioni e precisando i rapporti con il trattamento integrativo e con altri regimi fiscali speciali.

Impatti operativi e riduzione del cuneo fiscale

L’intervento si colloca nel quadro delle politiche di riduzione del cuneo fiscale, con significative implicazioni operative per i sostituti d’imposta e per i professionisti addetti ai lavori.

Tabella di sintesi delle detassazioni 2026

Tags: agenzia entrate, cuneo fiscale, detassazione retribuzioni 2026, indennità di turno, lavoro festivo, lavoro notturno, legge di bilancio 2026, sostituti d’imposta